MONATSINFORMATION März 2026

- 19. März

- 12 Min. Lesezeit

Sehr geehrte Damen und Herren,

verehrte Mandantschaft,

kauft ein Arbeitnehmer bei seinem Arbeitgeber Genussrechte, können Erträge als

Kapitaleinkünfte und nicht als Arbeitslohn besteuert werden. Der Bundesfinanzhof befasste

sich in einem aktuellen Urteil mit sog. Mezzanine-Kapital.

Erträge aus der entgeltlichen Überlassung des Kryptowerts Bitcoin (sog. Krypto-Lending)

unterliegen nicht der pauschalen Abgeltungsteuer, sondern sind nach Auffassung des

Finanzgerichts Köln mit dem individuellen Steuersatz zu versteuern.

Der Bundesfinanzhof entschied in einer Rechtslage, wie sie häufiger bei der Weitergabe von

Grundstücken nach einem Erbfall in der Erbengeneration anzutreffen ist. Ein Erbe wird durch

den Erbfall Eigentümer eines Grundstücks, das aber von einem Miterben oder auch

Nichterben genutzt wird und nach dem Willen des Erblassers auch auf Lebenszeit weiter

genutzt werden soll.

Eine als Generalvollmacht ausgestaltete Empfangsvollmacht ist auch für die Übersendung

eines steuerlichen Haftungsbescheids zu beachten. Die Bekanntgabe eines

Haftungsbescheides muss laut Finanzgericht Münster daher gegenüber dem Steuerberater

erfolgen.

Haben Sie Fragen zu den Artikeln dieser Ausgabe der Monatsinformation oder zu anderen Themen? Bitte sprechen Sie uns an.

Wir beraten Sie gerne.

Für Einkommensteuerpflichtige

Kürzere Abschreibung bei Immobilien: Mehr Klarheit zur Nutzungsdauer

Ob sich der Streit mit dem Finanzamt über eine verkürzte Nutzungsdauer einer

Immobilie lohnt, hängt stark vom Einzelfall ab. Bei älteren, wenig modernisierten

Mietobjekten kann eine deutlich höhere AfA zu erheblichen Liquiditätsvorteilen führen.

Dem stehen die Kosten für ein Gutachten und der Prüfungsaufwand gegenüber.

Bei der Abschreibung von Gebäuden gilt grundsätzlich die typisierte Nutzungsdauer des

§ 7 Abs. 4 EStG. Wohngebäude werden regelmäßig mit 2 %, ältere Gebäude mit 2,5 %

und neuere Wohngebäude mit 3 % abgeschrieben; hierdurch werden Nutzungsdauern

zwischen 33 und 50 Jahren unterstellt. Das Gesetz eröffnet jedoch ausdrücklich die

Möglichkeit, eine kürzere tatsächliche Nutzungsdauer zugrunde zu legen, wenn diese

nachgewiesen wird. Dieses Wahlrecht ist in der Praxis seit Jahren umstritten.

Ausgangspunkt einer aktuellen Entwicklung ist eine erst kürzlich veröffentlichte

Entscheidung des Bundesfinanzhofs (BFH-Az. IX R 14/23). Sie knüpft an das Urteil vom

28.07.2021 an, mit dem der BFH klargestellt hatte, dass der Nachweis einer kürzeren

Nutzungsdauer mit jeder geeigneten Methode geführt werden kann. Der anschließende

Versuch der Finanzverwaltung, diese Rechtsprechung durch das Schreiben des

Bundesministeriums der Finanzen vom 22.02.2023 faktisch einzuschränken, ist damit

gescheitert.

Maßgeblich für die verkürzte Abschreibung (AfA) ist die voraussichtliche

Restnutzungsdauer des Gebäudes. Diese kann sich sowohl aus technischen als auch aus

wirtschaftlichen Gründen verkürzen. Entscheidend ist, wie lange das Gebäude objektiv

noch sinnvoll genutzt werden kann; bloße Verkaufs- oder Abbruchabsichten reichen

nicht aus. Eine absolute Gewissheit wird nicht verlangt - es genügt eine Prognose mit

größtmöglicher Wahrscheinlichkeit.

Der BFH hat bereits 2021 klargestellt, dass kein bestimmtes Gutachtenformat

vorgeschrieben ist. Das Bundesministerium der Finanzen hatte dem im Jahr 2023 eine

enge Auslegung entgegengesetzt. Das Finanzgericht Münster hat die restriktive

Verwaltungslinie konsequent verworfen und auch ein modellbasiertes Gutachten nach der Immobilienwertermittlungsverordnung (ImmoWertV) als ausreichend anerkannt (Az.

14 K 654/23). In der Folge wurde das BMF-Schreiben aufgehoben. Der schlichte Verweis

durch den Steuerpflichtigen auf die modellhaft ermittelte Gesamt- und

Restnutzungsdauer eines Gebäudes nach Maßgabe der betreffenden ImmoWertV

genüge laut BFH allerdings nicht, um eine kürzere tatsächliche Nutzungsdauer

nachzuweisen.

Für die Praxis besonders relevant ist auch die Einbeziehung von

Erhaltungsaufwendungen. Laufende Reparaturen stehen einer verkürzten

Restnutzungsdauer nicht entgegen, umfangreiche Modernisierungen hingegen schon.

Wer eine kurze Nutzungsdauer geltend macht, muss sein Investitionsverhalten daran

messen lassen: Eine umfassende Sanierung spricht regelmäßig sogar eher für eine

längere wirtschaftliche Lebensdauer.

Hinweis

Nach Aufhebung des BMF-Schreibens vom 22.02.2023 ist zu beobachten, dass

Finanzämter im Rahmen von Außenprüfungen Gutachten zur verkürzten

Restnutzungsdauer verstärkt kritisch hinterfragen. Insbesondere werden

methodische Annahmen und nachträgliche Gutachtenerstellungen eingehend

geprüft.

Vergütungen aus Genussrechten von Arbeitnehmern können als

Kapitaleinkünfte besteuert werden

Wenn ein Arbeitnehmer bei seinem Arbeitgeber Genussrechte kauft, ist es wichtig, ob

die Mitarbeiterbeteiligung gewisse Kriterien erfüllt, denn dann können Erträge als

Kapitaleinkünfte und nicht als Arbeitslohn besteuert werden. Genussrechte sind eine

besondere Form der Unternehmensfinanzierung und gehören zum sog. Mezzanine-

Kapital. Mezzanine-Kapital ist eine Mischung aus Eigenkapital (wie bei Gesellschaftern)

und Fremdkapital (wie bei normalen Krediten). Neben Genussrechten zählen dazu z. B.

Nachrangdarlehen, stille Beteiligungen und Hybridanleihen. Beteiligt sind immer zwei Seiten, nämlich der Kapitalgeber (Genussrechteinhaber), der Geld zur Verfügung stellt,

und das Unternehmen (Kapitalnehmer), welches das Geld erhält. Kapitalgeber können

Mitarbeitende des Unternehmens, private Anleger oder professionelle Investoren sein.

Kapitalnehmer können alle Unternehmen sein, die solche Rechte ausgeben dürfen.

Im Streitfall hatte ein Arbeitnehmer bei seinem Arbeitgeber Genussrechte gekauft. Er

zahlte das Geld aus eigener Tasche ein und trug auch das Risiko von Verlusten. Die

Verzinsung hing vom Unternehmenserfolg ab, nicht von seiner persönlichen

Arbeitsleistung. Das Finanzamt wollte die Zinsen wie Arbeitslohn besteuern.

Der Bundesfinanzhof entschied jedoch, dass diese Zinsen Kapitaleinkünfte sind, und

damit wie Zinsen aus einer Geldanlage zu behandeln sind, nicht wie Gehalt (Az. VIII R

14/23). Ausschlaggebend seien dafür eigenes eingesetztes Kapital, echtes Verlustrisiko,

eigenständiger Vertrag neben dem Arbeitsvertrag, keine Stimmrechte und keine

Beteiligung am Liquidationserlös. Das habe zur Folge, dass auf solche

Genussrechtszinsen in der Regel die Abgeltungsteuer gilt.

Das Urteil ist wichtig für Mitarbeiterbeteiligungen: Erfüllen sie diese Kriterien, werden

Erträge meist als Kapitaleinkünfte besteuert.

Verluste aus Kapitalvermögen: Was Anleger zur

Verlustverrechnung wissen sollten!

Die steuerliche Behandlung von Kapitalverlusten ist komplex. Während die

Verlustverrechnung bei Termingeschäften und wertlosen Kapitalanlagen wieder

großzügiger möglich ist, bleibt die strikte Trennung bei Aktienverlusten bestehen.

Entscheidend sind der richtige Zeitpunkt der Verlustrealisierung und die frühzeitige

Beantragung von Verlustbescheinigungen.

Verluste aus Kapitalvermögen sind steuerlich grundsätzlich berücksichtigungsfähig -

allerdings nicht schrankenlos. Seit Einführung der Abgeltungsteuer gilt ein

eigenständiger Verlustverrechnungskreis: Verluste aus Kapitalanlagen dürfen

ausschließlich mit positiven Einkünften aus Kapitalvermögen ausgeglichen werden. Nicht

verrechnete Verluste werden in Folgejahre vorgetragen. Zusätzlich sieht das Gesetz

differenzierte Verrechnungskreise innerhalb der Einkünfte aus Kapitalvermögen vor.

Verluste aus der Veräußerung von Aktien dürfen ausschließlich mit Gewinnen aus

Aktienverkäufen ausgeglichen werden. Andere Kapitalerträge, etwa Zinsen oder

Fondsausschüttungen, bleiben insoweit außer Betracht.

Besonders umstritten waren in den letzten Jahren Verluste aus Termingeschäften sowie

der Ausfall wertloser Kapitalanlagen, etwa bei Insolvenz einer Anleihe oder dem Verfall

von Knock-out-Zertifikaten. Zwischenzeitlich durften solche Verluste nur bis zu 20.000

Euro jährlich verrechnet werden. Diese Begrenzung ist inzwischen aufgehoben. Verluste

aus Termingeschäften und aus dem endgültigen Ausfall von Kapitalforderungen können

aktuell wieder uneingeschränkt mit positiven Kapitaleinkünften verrechnet werden.

Ein steuerlich relevanter Verlust setzt voraus, dass der Ausfall endgültig ist. Bei

Insolvenzforderungen ist dies regelmäßig erst dann der Fall, wenn feststeht, dass keine

Rückzahlung mehr zu erwarten ist. Die bloße Wertminderung genügt nicht. Der

maßgebliche Zeitpunkt entscheidet darüber, in welchem Jahr der Verlust steuerlich

berücksichtigt werden kann.

Hinweis

In der Praxis bestehen noch viele Verlusttöpfe aus den Vorjahren mit falscher

Zuordnung. Banken haben nicht immer automatisch korrigiert. Anleger sollten

prüfen, ob in Vorjahren beschränkte Verluste aus Termingeschäften korrekt

fortgeschrieben wurden. Gegebenenfalls kann eine Bescheinigung zur

Verlustverrechnung beantragt werden. Verlustverrechnungsspielräume sollten

optimal genutzt und unnötige Steuerbelastungen vermieden werden.

Einkünfte aus dem Krypto-Lending von Bitcoins unterliegen nicht

der pauschalen Abgeltungsteuer - Revisionsverfahren vor dem

Bundesfinanzhof

Im konkreten Fall erzielte der Kläger im Streitjahr 2020 Einkünfte aus dem Krypto-

Lending in Form von Bitcoins. D. h., er stellte seine Bitcoins für einen bestimmten

Zeitraum anderen Nutzern darlehensweise zur Verfügung und erhielt hierfür eine zuvor

festgelegte Vergütung. Das beklagte Finanzamt behandelte diese Vergütung als

sonstige Einkünfte gemäß § 22 Nr. 3 des Einkommensteuergesetzes und unterwarf sie dem persönlichen Steuersatz des Klägers. Der Kläger begehrte die Anwendung des - in

seinem Fall günstigeren - Abgeltungsteuersatzes in Höhe von 25 % und erhob Klage.

Seine Klage blieb vor dem Finanzgericht Köln ohne Erfolg (Az.

3 K 194/23). Die Vergütungen aus der Überlassung von

Kryptowerten in Form von Bitcoins würden keine sonstigen

Kapitalforderungen im Sinne des § 20 Abs. 1 Nr. 7 EStG

darstellen, auf die die pauschale Abgeltungsteuer von 25 %

anzuwenden sei. Es handele sich vielmehr um sonstige

Einkünfte nach § 22 Nr. 3 EStG, die dem individuellen

Steuersatz zu unterwerfen seien. Nach Auffassung des Senats

wird beim Krypto-Lending keine Kapitalforderung, die auf die

Zahlung von Geld gerichtet ist, überlassen. Kryptowerte würden zwar zunehmend als Zahlungsmittel akzeptiert, jedoch sei maßgeblich, dass

Kryptowerte gerade kein gesetzliches Zahlungsmittel darstellten. Denn Gläubiger im Inund

Ausland mussten (jedenfalls im Streitjahr 2020) Kryptowerte in Form von Bitcoins

(noch) nicht allgemeinverbindlich als Zahlungsmittel akzeptieren. Die bloße Ähnlichkeit

zu gesetzlichen Zahlungsmitteln zwinge nach Auffassung des Finanzgerichts nicht zur

generellen Ausdehnung des Begriffs der Kapitalforderung auf Kryptowährungen.

Das Urteil ist nicht rechtskräftig. Die Revision wurde vom Kläger beim Bundesfinanzhof

eingelegt (BFH-Az. VIII R 23/25) und ist noch anhängig. Eine Entscheidung des

Bundesfinanzhofs hierzu steht derzeit noch aus. Bis zu einer höchstrichterlichen Klärung

besteht weiterhin Unsicherheit über die richtige einkommensteuerliche Einordnung.

Wann müssen Geschenke dem Finanzamt gemeldet werden?

Bewegliche körperliche Gegenstände sind zwar innerhalb der Familie bis zum Wert von

12.000 Euro von der Steuer - nicht jedoch von der Anmeldung (!) – befreit. Das gilt aber

nicht, wenn es sich um Geld, Münzen, Edelmetalle, Edelsteine und auch Perlen handelt.

§ 30 Abs. 1 und 2 ErbStG enthält eine Verpflichtung für Beschenkte und auch Schenker,

deren Befolgung zu einem Zusammenbruch der Post- und E-Mail-Eingangsstellen der

Finanzämter führen würde. Im Gesetz steht wörtlich: „Jeder der Erbschaftsteuer

unterliegende Erwerb ist vom Erwerber ... binnen einer Frist von 3 Monaten dem zuständigen Finanzamt zu melden.“ D. h. auch alle Weihnachtsgeschenke an

Familienangehörige oder Fremde müssen danach bis zum 24.03. dem für die

Schenkungsteuer zuständigen Finanzamt der/des Beschenkten gemeldet werden, denn

das Gesetz nimmt nach seinem Wortlaut keine Geschenke von dieser Pflicht aus! In der

Praxis wird es so gehandhabt, dass weder die Beschenkten noch die Finanzämter diese

Verpflichtung ganz wörtlich nehmen und die Beteiligten sich auf die Meldung

beschränken, die möglicherweise zu einer Schenkungsteuer führen kann.

Die Vorschrift existiert schon seit der Einführung der Schenkungsteuer im Jahre 1906 (!),

daher hätten sich die Gerichte auch schon lange damit befassen können. Zu dieser Art

von Geschenken (z. B. zu Weihnachten, zum Geburtstag oder zu einem Jubiläum) sind

aber bisher kaum Urteile in der Steuerfachliteratur veröffentlicht worden. Allerdings hat

kürzlich das Finanzgericht Rheinland-Pfalz zum Wert eines „üblichen

Gelegenheitsgeschenks“ zu Ostern entschieden und einen Betrag von 20.000 Euro nicht

mehr als steuerfrei angesehen (Az. 4 K 1564/24).

Aber Folgendes ist zu beachten: Bewegliche körperliche Gegenstände sind zwar

innerhalb der Familie bis zum Wert von 12.000 Euro von der Steuer - nicht jedoch von

der Anmeldung (!) - befreit. Das gilt aber nicht, wenn es sich um Geld, Münzen,

Edelmetalle, Edelsteine und auch Perlen handelt. Schenkt also ein großzügiger Vater

seinem Kind ein neues E-Auto, seiner Frau eine Kette mit einem großen Stein oder eine

Ehefrau ihrem Gatten fünf wertvolle Münzen für seine Münzsammlung, dann sind alle

Beschenkten zur Anzeige verpflichtet, ggf. auch die Schenkerin/der Schenker. Aufgrund

dieser Anzeige prüft dann das Finanzamt zunächst, ob es eine

Schenkungsteuererklärung benötigt und fordert sie an. Erst auf dieser Grundlage kann

dann unter Berücksichtigung der persönlichen Freibeträge von 20.000 bis 500.000 Euro

ein Steuerbescheid erteilt werden.

Es ist zu hoffen, dass in der nächsten Neufassung des Erbschaftsteuergesetzes auch eine

Klarstellung der Anzeigepflicht erfolgt, damit nicht jedes Weihnachtsgeschenk zunächst

unter das Gesetz fällt.

Hinweis

Mit zunehmender Digitalisierung der Vermögensmeldungen (Banken melden

größere Vermögensübertragungen zunehmend systematisch) steigt die

Wahrscheinlichkeit einer Nachprüfung.

Für Umsatzsteuerpflichtige

Pflicht zur Ausstellung von E-Rechnungen: erste Übergangsphase

noch bis 31.12.2026

Der B2B-Bereich (Business-to-Business) beschreibt die Geschäftsbeziehungen zwischen

zwei oder mehr Unternehmen. Seit dem 01.01.2025 besteht die grundsätzliche

Verpflichtung, bei Vorliegen der Voraussetzungen im B2B-Bereich Rechnungen in einem

strukturierten elektronischen Format zu erstellen und zu versenden. Nach einem Jahr ist

es nun Zeit für ein Zwischenfazit zur Umsetzung in der Praxis.

Die Pflicht, E-Rechnungen empfangen zu können, besteht bereits jetzt für jedes

inländische Unternehmen. Dafür genügt im Prinzip ein E-Mail-Postfach. Hinsichtlich der

Pflicht, selbst auch E-Rechnungen ausstellen zu müssen, läuft die erste Übergangsphase

noch bis 31.12.2026. Bis dahin ist der Versand von Papierrechnungen oder von

Rechnungen in anderen Formaten noch möglich, sofern der Empfänger (konkludent)

zustimmt. Ab dem 01.01.2027 müssen nur Unternehmen mit einem Jahresumsatz in

2026 von mehr als 800.000 Euro zwingend E-Rechnungen versenden. Für alle anderen

Unternehmer gilt die vollständige Pflicht zur Erteilung von E-Rechnungen erst ab

01.01.2028. Bis dahin sollten alle technischen Schwierigkeiten gelöst sein. Die

Übersendung von Papier- oder PDF-Rechnungen ohne strukturierte Daten ist dann nicht

mehr zulässig. Lediglich Kleinbetragsrechnungen (bis 250 Euro), Rechnungen von

Kleinunternehmern oder Rechnungen an private Endkunden (B2C) müssen nicht in

einem E-Rechnungsformat erstellt und versendet werden.

Obwohl es EU-weit Normen gibt (EN 16931), berichten Unternehmen, dass unklare

Anforderungen und Validierungsregeln bestehen. Bemängelt wird auch, dass

unterschiedliche Standards zwischen E-Rechnungspflicht nach Umsatzsteuerrecht und anderen Vorschriften bestehen, was zu Unsicherheiten führt. Da die Umstellung oft

Investitionen in Software, Schulung oder externe Beratung verursacht, erscheint der

Aufwand gerade bei kleineren Firmen, die nur wenige Rechnungen erstellen,

unverhältnismäßig hoch.

Zusammengefasst ist zu sagen, dass die Vorteile der verpflichtenden E-Rechnung

eindeutig auf der Hand liegen, weil sie sowohl in den Unternehmen als auch in der

Finanzverwaltung den Verwaltungsaufwand deutlich reduziert und damit zum

Bürokratieabbau beiträgt. Sobald eine Lösung eingerichtet ist, sinkt der Aufwand massiv.

Positiv ist zu berichten, dass es lediglich technische Hürden gibt bzw. nur eine

mangelnde Systemintegrationen noch Schwierigkeiten bereitet.

Hinweis

Unternehmen sollten ihre Verfahrensdokumentation (GoBD) an die ERechnungspflicht

anpassen und sicherstellen, dass strukturierte Datensätze

revisionssicher archiviert werden.

Grunderwerbsteuer

Lebenslanges Wohnungsrecht erhöht die grunderwerbsteuerliche

Gegenleistung

Der Bundesfinanzhof entschied in einem aktuellen Urteil: Übernimmt der Käufer eines

Grundstücks ein persönliches Wohnungsrecht, erhöht sich die Bemessungsgrundlage für

die Grunderwerbsteuer um den kapitalisierten Wert des Wohnungsrechts. Bei dem

persönlichen Wohnungsrecht handelt es sich nicht um eine dauernde Last im Sinne des

Grunderwerbsteuergesetzes (Az. II R 32/22).

Die Entscheidung betrifft eine Rechtslage, wie sie häufiger bei der Weitergabe von

Grundstücken nach einem Erbfall in der Erbengeneration anzutreffen ist. Ein Erbe wird

durch den Erbfall Eigentümer eines Grundstücks, das aber von einem Miterben oder

auch Nichterben genutzt wird und nach dem Willen des Erblassers auch auf Lebenszeit weiter genutzt werden soll. Im Urteilsfall war für das jetzt veräußerte Grundstück fast 20

Jahre zuvor schuldrechtlich ein Nutzungsrecht vereinbart und seither durchgeführt

worden. Der Erwerber musste bei seinem Erwerb dieses Wohnungsrecht anerkennen und

hatte daher nicht nur den vereinbarten Kaufpreis als Gegenleistung an die Verkäuferin

zu zahlen, sondern auch die Nutzung durch den Wohnungsberechtigten zu dulden.

Beide Faktoren zusammen ergaben dann die Gegenleistung für die

Grundstücksüberlassung (§§ 8 Abs. 1, 9 Abs. 1 Nr. 1 GrEStG). Die Zurückbehaltung des

Nutzungsrechts in Form des Wohnungsrechts für einen Bruder der Verkäuferin ist damit

Teil der Gegenleistung. Der Gesetzestext spricht insoweit von „dem Verkäufer

vorbehaltene Nutzungen“. Hier lag die Besonderheit der vorbehaltenen Nutzung

allerdings darin, dass das Wohnungsrecht im Zeitpunkt des Abschlusses des

Kaufvertrags noch nicht im Grundbuch eingetragen worden war, sondern nur

schuldrechtlich dem Berechtigten zustand.

Der Bundesfinanzhof sah dies aber nicht als Minderung für die Zurechnung zur

Gegenleistung an, weil die Verkäuferin bereits die Eintragung im Grundbuch bewilligt

hatte, der Antrag beim Grundbuchamt lag und es keinen Zweifel an der Wirksamkeit der

Vereinbarung geben konnte. Weil das Wohnungsrecht nur bis zum Tode einer

bestimmten Person vereinbart worden war, lag auch keine dauernde Last vor. Dies hat

der Bundesfinanzhof bereits für einen nicht übertragbaren und nicht vererbbaren

Nießbrauch in seinem Urteil II 74/63 vom 22.06.1966 entschieden.

Verfahrensrecht

Finanzamt muss Bescheide bei umfassender Empfangsvollmacht

an den Steuerberater zustellen

Der Steuerberater des Klägers hatte dem Finanzamt (unter Angabe der persönlichen

Steuernummern des Klägers) auf elektronischem Wege eine Vollmacht zur Vertretung in

Steuersachen nach amtlich vorgeschriebenem Muster übermittelt. Die Vollmacht lautete

auf eine Vertretung in allen steuerlichen und sonstigen Angelegenheiten und erstreckte

sich auch auf die Entgegennahme von Steuerbescheiden und sonstigen

Verwaltungsakten. Einschränkungen in Bezug auf bestimmte steuerliche Angelegenheiten oder Zeiträume bestanden nicht. Das Finanzamt nahm den Kläger

wegen Steuerschulden einer GmbH, deren Geschäftsführer der Kläger war, in Haftung

und übersandte den entsprechenden Haftungsbescheid (unter Vergabe einer neuen

Steuernummer) mit Zustellungsurkunde an die private Wohnadresse des Klägers. Über

einen Monat nach Zustellung des Haftungsbescheides legte der Kläger, vertreten durch

einen Bevollmächtigten, Einspruch ein. Hinsichtlich der Fristversäumnis vertrat der Kläger

die Ansicht, der Haftungsbescheid hätte wegen der eingereichten Empfangsvollmacht an

seinen Steuerberater übersandt werden müssen. Das Finanzamt teilte diese Ansicht nicht

und verwarf den Einspruch wegen Verfristung als unzulässig.

Das Finanzgericht Münster hob die angefochtene Einspruchsentscheidung auf (Az. 13 K

1936/24). Die Bekanntgabe des Haftungsbescheides hätte gegenüber dem Steuerberater

erfolgen müssen. Denn ein Verwaltungsakt soll dem Bevollmächtigten bekanntgegeben

werden, wenn der Finanzbehörde eine schriftliche oder eine nach amtlich

vorgeschriebenem Datensatz elektronisch übermittelte Empfangsvollmacht vorliege. Im

Regelfall bedeute das "Soll" ein "Muss". Allein aus der Eintragung einer bestimmten

Steuernummer könne nicht ohne Weiteres geschlossen werden, dass sich die Vollmacht

nur auf solche Steuerangelegenheiten beziehen solle, die unter jener Steuernummer

bearbeitet würden. Entsprechend hätte das Finanzamt die Empfangsvollmacht auch für

das Haftungsverfahren des Klägers beachten müssen, denn die Empfangsvollmacht sei

ohne Einschränkungen erteilt worden und habe für sämtliche - auch sonstige -

Verwaltungsakte gelten sollen, die den Kläger betreffen. Für die Berücksichtigung der

Empfangsvollmacht sei unerheblich, ob das Finanzamt organisatorisch und technisch in

der Lage sei, bestehende und bekannte Vollmachten stets bei neu vergebenen

Steuernummern zu erfassen. Mangels wirksamer Bekanntgabe sei die Einspruchsfrist

nicht in Gang gesetzt worden, weshalb das Finanzamt den Einspruch zu Unrecht als

unzulässig verworfen habe.

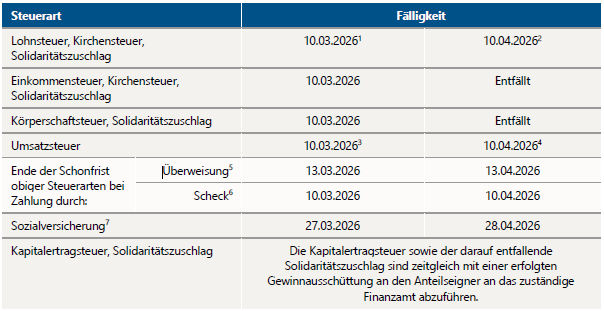

Termine Steuern/Sozialversicherung

März/April 2026

1 Für den abgelaufenen Monat.

2 Für den abgelaufenen Monat, bei Vierteljahreszahlern für das vorangegangene Kalendervierteljahr, bei Jahreszahlern für das vorangegangene Kalenderjahr.

3 Für den abgelaufenen Monat, bei Dauerfristverlängerung für den vorletzten Monat.

4 Für den abgelaufenen Monat, bei Dauerfristverlängerung für den vorletzten Monat, bei Vierteljahreszahlern ohne Dauerfristverlängerung für das abgelaufene Kalendervierteljahr.

5 Umsatzsteuervoranmeldungen und Lohnsteueranmeldungen müssen grundsätzlich bis zum 10. des dem Anmeldungszeitraum folgenden Monats (auf elektronischem Weg) abgegeben werden. Fällt der 10. auf einen Samstag, Sonntag oder Feiertag, ist der nächste Werktag der Stichtag. Bei einer Säumnis der Zahlung bis zu drei Tagen werden keine Säumniszuschläge erhoben. Eine Überweisung muss so frühzeitig erfolgen, dass die Wertstellung auf dem Konto des Finanzamts am Tag der Fälligkeit erfolgt.

6 Bei Zahlung durch Scheck ist zu beachten, dass die Zahlung erst drei Tage nach Eingang des Schecks beim Finanzamt als erfolgt gilt. Es sollte stattdessen eine Einzugsermächtigung erteilt werden.

7 Die Sozialversicherungsbeiträge sind einheitlich am drittletzten Bankarbeitstag des laufenden Monats fällig. Um Säumniszuschläge zu vermeiden, empfiehlt sich das Lastschriftverfahren. Bei allen Krankenkassen gilt

ein einheitlicher Abgabetermin für die Beitragsnachweise. Diese müssen der jeweiligen Einzugsstelle bis spätestens zwei Arbeitstage vor Fälligkeit (d. h. am 19.12.2025/26.01.2026, jeweils 0 Uhr) vorliegen. Regionale

Besonderheiten bzgl. der Fälligkeiten sind ggf. zu beachten. Wird die Lohnbuchführung durch extern Beauftragte erledigt, sollten die Lohn- und Gehaltsdaten etwa zehn Tage vor dem Fälligkeitstermin an den Beauftragten übermittelt werden. Dies gilt insbesondere, wenn die Fälligkeit auf einen Montag oder auf einen Tag nach Feiertagen fällt.